2009年1月、私は2,930万円の住宅ローンを組みました。期間35年、漢のフルローンです(笑) そして2025年1月、完済しました。かかったのは16年。予定より19年早い完済です。

今は、住宅ローンの繰り上げ返済に回していたお金をそのままNISA投資にスライドさせ、毎月20万円を積み立てています。ただし、魔法はありません。この記事では、16年間で身についた家計の技術と、住宅ローン完済後にやったことを全部書きます。

この記事でわかること

- 35年ローンを16年で完済できた2つの武器

- 完済後にやった「スライド方式」の中身

- 生活水準を18年下げ続けている理由

- 借金ゼロが人生にもたらす2つの自由

始まりは、リーマンショックだった

ローンを組んだのは2009年。世界はリーマンショックの真っ只中で、私の手取りは激減しました。組んだばかりの35年ローンと、減っていく給料。正直、かなりの恐怖でした。

しかし、この恐怖が出発点になりました。まず、家計簿をつけ始めました。次に、固定費を片っ端から見直しました。つまり、お金の流れを「見える化」して、出口を締めたのです。ここで身についた習慣が、その後18年の家計をずっと支えることになります。

35年ローンを16年で返した2つの武器

武器1: 繰り上げ返済——浮いたお金は全部ここへ

固定費見直しで浮いたお金は、生活に混ぜず、すべて繰り上げ返済に回しました。繰り上げ返済は元本を直接削るので、将来の利息がごっそり消えます。しかも、返せば返すほど月々が軽くなり、次の繰り上げ原資が生まれる。つまり、雪だるまの逆回転です。

武器2: 借り換え——金利は「交渉」できる

さらに、より金利の低い銀行への借り換えも実行しました。金利が下がれば、同じ返済額でも元本の減りが速くなります。繰り上げ返済と借り換えのコンボ。派手さはありませんが、この2つだけで35年は16年になりました。

完済後にやったこと: 返済額をそのままNISAへスライド

2025年1月の完済後、私がやったのはたった1つです。繰り上げ返済に回していた金額を、そのままNISAの積立設定に付け替えました。投資先は全世界株式のインデックスファンド、いわゆるオールカントリーです。

ポイントは、金額を変えないことです。返済していた生活は16年間続けられていたのだから、同じ額を積立に回しても生活は何も変わりません。支払い先を「銀行」から「未来の自分」に変えただけです。

なお、これは私の実体験の共有であり、特定の金融商品を推奨するものではありません。投資には元本割れのリスクがあります。

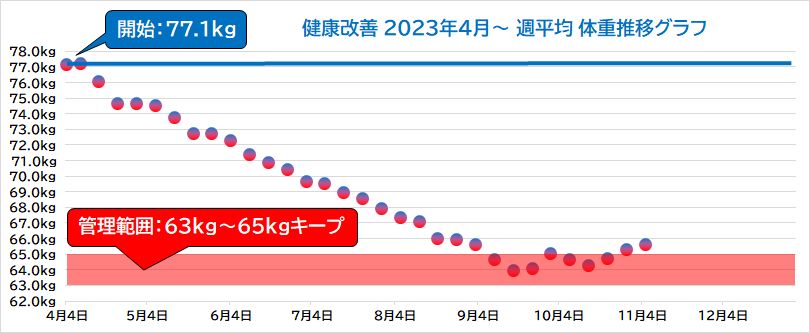

生活水準は、18年下げ続けている

よく「生活水準を上げないことが大事」と言われます。しかし、私は一歩進んで、2008年から今日まで生活水準を下げ続けています。

誤解しないでほしいのは、これは我慢生活ではないということです。たとえば、月9,000円のジムをやめて自宅ジムにしたら、体は前より仕上がりました。家計簿で「満足度に効いていない支出」を見つけて削る。すると、支出は減るのに満足度は変わらない。むしろ、選択がシンプルになって快適になる。

収入を増やすのは難しくても、支出を下げる決定権は100%自分にあります。だから、下げる習慣は最強の資産形成術なのです。

借金ゼロがくれた2つの自由

自由1: 「最悪、夫婦2人アルバイトでも食っていける」

住宅ローンがなくなった今、我が家の最低生存コストは劇的に低くなりました。つまり、最悪の事態——会社を辞めることになっても、夫婦2人がアルバイトで働けば普通に食っていけます。

この絶対的な安心感は、会社での精神状態を根本から変えます。評価に怯えない。処遇に振り回されない。私が会社で穏やかに「静かな在籍」を続けられる土台は、実はここにあります。

自由2: 脳のリソースが空く

そして、完済して初めて気づいたことがあります。借金は、脳の中で常に動き続ける「常駐アプリ」だったのです。金利、残高、ボーナス払い。意識していないつもりでも、脳の片隅で常にメモリを食っていました。

完済した瞬間、そのアプリが終了しました。空いたリソースは今、筋トレと副業とこのブログに使われています。借金ゼロの価値は、利息の節約額だけでは測れません。

完済後の注意点

- まず、生活防衛資金(生活費の半年〜1年分の現金)は投資と別に確保する

- また、投資は余裕資金で行うのが大前提(元本割れリスクあり)

- さらに、NISA等の制度は改正されるため、最新情報は金融庁の公式サイトで確認する

- なお、完済後は団信が消えるため、火災保険や死亡保障の再点検も忘れずに

よくある質問

Q1. 繰り上げ返済と投資、どちらを優先すべきですか?

理屈では、ローン金利と投資の期待リターンの比較です。ただし、私は「借金がない」という心理的な軽さを優先しました。超低金利のローンなら投資優先という考え方にも合理性があります。数字と自分の性格、両方で決めてください。

Q2. 生活水準を下げ続けて、つらくないですか?

つらくありません。むしろ楽になりました。削っているのは「満足度に効いていない支出」だけだからです。固定費は、あってもなくても幸福度がほぼ変わらないものが驚くほど多い。家計簿をつけると、それが見えるようになります。

Q3. 月20万円の積立なんて無理です

金額は本質ではありません。本質は「浮いたお金を生活に混ぜず、スライドさせる習慣」です。月1万円でも、ジム代の9,000円でも、構造は同じです。額より仕組み。筋トレと同じで、続く形が最強です。

まとめ: 完済はゴールではなく、スライドの合図

リーマンショックの恐怖から始まった家計改善は、16年で2,930万円のローンを消し、今は毎月20万円の積立に形を変えました。やったことは一貫して1つです。浮いたお金を生活に混ぜず、次の目的地へスライドさせる。

貯金も、貯筋も、ブログも。意志ではなく仕組みで積み立てる。それがチョキン流です。

📖次に読んでほしい記事: 月9,000円のジムをやめて自宅ジムを作った|総額14万円の内訳と回収計算/給料が上がらないなら副業で取り戻す

コメント